נפטרים מהחובות: איך יוצאים מברוך כלכלי?

בשנים האחרונות האשראי הצרכני הפך זול, ומשקי בית רבים התפתו לקחת הלוואות כאלו ואחרות לצריכה, לחופשה, לשיפוץ ואף לכיסוי המינוס. נקלעתם לחובות מרקיעי שחקים? כך תפתרו את הבעיה, שלב אחרי שלב

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

![]() אל תשכחו את הזכויות שלכם: פנסיה למתחילים

אל תשכחו את הזכויות שלכם: פנסיה למתחילים

תעשו סטופ

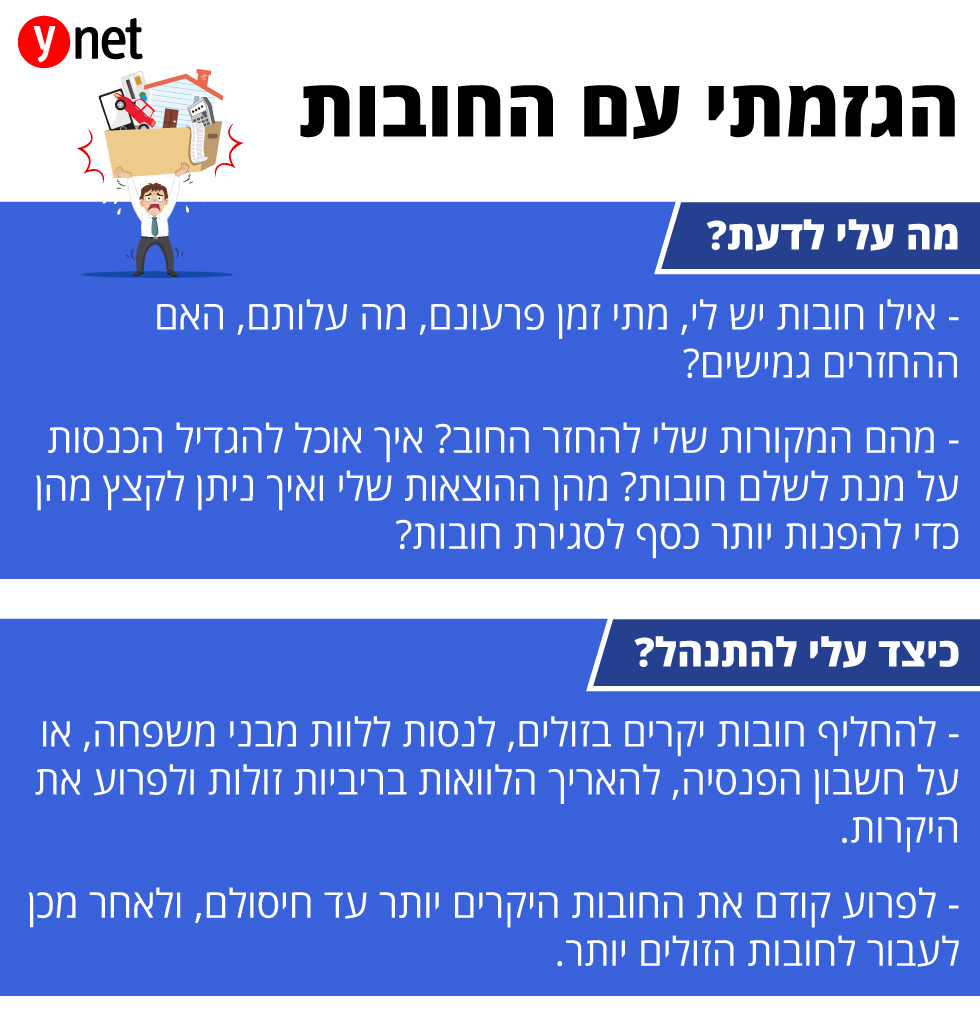

אם אתם מעוניינים להתמודד עם סגירת מינוס ולא עם הוצאה לפועל - צריך לדעת מתי להגיד די. לגובה החוב יש משמעות רבה בתהליך ה"דיאטה הפיננסית" שתצטרכו לעבור. לצאת מחובות של 20 אלף שקל זה עולם אחר מאשר לצאת מחובות של 100 אלף שקל, ולצאת מחובות של 300 אלף שקל זה כבר קשה מאוד. לכן, אם רואים שהמינוס גדל וההלוואות הולכות ומתרבות, פשוט עוצרים ומטפלים בבעיה.

")

חשוב לציין כי בשנים האחרונות האשראי הצרכני הפך זול, ומשקי בית רבים התפתו לקחת הלוואות כאלו ואחרות לצריכה, לחופשה, לשיפוץ ואף לכיסוי המינוס. הכסף ניתן בקלות יחסית, נפרש למספר שנים, ולפחות בפרסומות - נראה שאפשר להמשיך לצבור חובות ולטייל בעולם. אבל חיים בחובות הופכים את משק הבית לפגיע יותר בעת משבר או בעת הוצאה גדולה ובלתי מתוכננת. וחובות, גם הם מלווים בפרסומות מפתות, הם עול כבד על המשפחה. הדרך לצאת מחובות היא לשלם אותם, להגיע לאיזון כלכלי ולקבל שקט נפשי.

דרגו את החובות

בשלב הראשון עשו רשימה מסודרת של כל החובות שלכם, ודעו מה העלות שלהם ועד מתי עליכם להחזיר אותם. כמה אתם משלמים על המינוס? כמה על הלוואות שלקחתם? לקחתם הלוואה מחבר - האם אתם צריכים לשלם לו ריבית? יש לכם חשבונות ארנונה ואחרים שעוד לא שילמתם? יש לכם קניות שחילקתם לתשלומים? צ'קים שנתתם? גם אלו חובות שיש לפרוע, וחלקם נושאים ריבית או יישאו ריבית אם לא תפרעו אותם במועד.

לאחר שרשמתם את כל החובות בצורה מסודרת והבנתם כמה הם עולים לכם, סדרו אותם מהחוב עם הריבית הגבוהה ביותר - לחוב עם הריבית הנמוכה ביותר. את החובות היקרים (עם הריבית הגבוהה) צריך לנסות לחסל כמה שיותר מהר, ואז להתפנות לחובות הזולים יותר. עוד נגיע לכך.

קצצו הוצאות, השתמשו בחסכונות

על מנת לפרוע חובות צריך כסף. הכסף יכול להגיע בשתי דרכים: א) הגדלת הכנסות: נסו להגדיל את הכנסותיכם בחודשים שבהם אתם ב"דיאטה פיננסית" על ידי לקיחת עבודה נוספת או עבודה בסופי שבוע. הכסף מהגדלת ההכנסות יופנה כולו לסגירת החובות. ב) צמצום הוצאות: זה הזמן לעבור בצורה יסודית על כל ההוצאות שלכם. פתחו קבוצת ווטסאפ של שני בני הזוג - ותעדו כל הוצאה, מהגדולה לקטנה, ברגע עשייתה. מהר מאוד יתגלו לכם כיסי הוצאות שניתן לקצץ בקלות יחסית - הוצאות קטנות שמצטברות בחישוב חודשי לסכומים נאים.

לאחר שקיצצתם בהוצאות ה"קלות", הגיע הזמן לקצץ גם בהוצאות הבסיסיות יותר: נסו להבדיל מה באמת נחוץ ומה רוצים (למשל: חבילות תקשורת וטלוויזיה נרחבות ויקרות), התמקחו על שירותים חיוניים, ותקצבו הוצאות כמו קניות בסופר.

כל הכסף הפנוי מקיצוץ ההוצאות יופנה בשלב זה לסגירת החובות. בנוסף, אם יש לכם חסכונות נזילים שמניבים תשואה נמוכה יותר מהריבית שאתם משלמים על החובות, כדאי להפנות גם את הכסף הזה לסגירת החובות.

החליפו חובות יקרים בזולים

בדקו אילו אפשרויות יש לכם להחליף חוב יקר בחוב זול. האם אפשר ללוות בזול מבני משפחה? האם אפשר ללוות על חשבון קופת גמל או קרן פנסיה בריבית נמוכה יותר מהריבית על החובות שלכם?

בסעיף זה כדאי לשים לב לשני דברים: ראשית, אל תחליפו מינוס בהלוואה, גם אם היא זולה יותר, אלא אם יש לכם דרך פעולה ברורה להחזר ההלוואה, כדי שלא תיכנסו שוב למינוס ותצטרכו להשיג הכנסה שתכסה גם את החוב של ההלוואה וגם את החוב של המינוס. שנית: השתדלו לא להאריך בהרבה את החובות שלכם. הארכת החובות מייקרת אותם.

שלמו קודם את היקרים

זוכרים שקיצצנו בהוצאות ונוצר לנו כסף פנוי להחזר החובות? ובכן, כך תעשו זאת נכון: חסלו קודם כל את החובות היקרים. אם יש לכם מספר הלוואות, נסו להפחית את ההחזר החודשי על ההלוואות הזולות יותר למינימום, ובמקביל העלו את ההחזרים על ההלוואות היקרות יותר, כדי לסיים את ההלוואה מוקדם יותר. לאחר שחיסלתם את ההלוואות היקרות - הגיע הזמן לסגור גם את הזולות יותר, כך עד שתגיעו לאיזון כלכלי. לאחר שתגיעו לאיזון כלכלי מומלץ להפריש כל חודש סכום כסף מההכנסה לחיסכון, זאת לפני ההוצאות לצריכה שוטפת, ואחר מכן לתקצב את הצריכה השוטפת כך שלא תיכנסו שוב למינוס.

לפנייה לכתב/ת

לפנייה לכתב/ת