"חיובי הארנונה מסורבלים ולא שוויוניים"

ליקויים בהטלת הארנונה, במעקב אחר החובות ובגבייתם וכן מתן הנחות שלא בהתאם לתקנות - אלה הליקויים שחושף דו"ח מבקר המדינה לגבי הארנונה ברשויות המקומיות. "במשך שנים רבות לא ביצעו חלק מהרשויות סקר נכסים, וקיים חשש שהדבר גורם להן להפסד הכנסות ויוצר אי-שוויון בנטל המס"

דו"ח מבקר המדינה חושף ליקויים בהיבטים הקשורים להטלת הארנונה על ידי הרשויות המקומיות. על פי הדו"ח, חיובי הארנונה הם המקור העיקרי להכנסות העצמיות של הרשויות המקומיות, אשר מהווים נטל על בעלי הנכסים בתחומי הרשויות - בין אם למגורים ובין אם לעסקים. חובות הארנונה לרשויות הם בהיקף עצום, ובשנת 2012 הסתכמו בכ-27.5 מיליארד שקלים, שהיוו לאחר הענקת הנחות ופטורים כ-71% מסך ההכנסות העצמיות המתוכננות שלהן לאותה שנה.

כתבות נוספות על ארנונה בערוץ הנדל"ן :

- ארנונה: המס שמתייקר מדי שנה ושנה

- עוד ייקור: הארנונה עלתה ב-67 רשויות

- הוגדלה ההנחה בארנונה לשדרות ועוטף עזה

עובדי מבקר המדינה, השופט בדימוס יוסף שפירא, ציינו בדו"ח כי המעקב אחר החובות וגבייתם על ידי הרשויות המקומיות לוקים בחסר. "מנגנון החיוב בארנונה מורכב ומסורבל בשל ריבוי סיווגים, תעריפים ושיטות מדידה, מתאפיין בחוסר אחידות ואינו שוויוני", נכתב, "הבדיקה העלתה גם ליקויים בנוגע למתן ההנחות למחזיקים בנכסים השונים הזכאים לכך, מחיקת חובות ארנונה שלא כדין והיעדר פיקוח ובקרה נאותים של משרד הפנים על הרשויות המקומיות בתחום זה".

הדו"ח קובע כי משרדי הפנים והאוצר וכן הרשויות המקומיות נדרשים לבחון מחדש את נושא ההנחות בארנונה, שיעוריהן והמבחנים לקבלתן, כדי ליצור אחידות ושוויוניות בתחום. הבדיקה נעשה בין החודשים אוקטובר 2013 לפברואר 2014 ב-12 רשויות מקומיות: באר שבע, בני ברק, חיפה, טירת כרמל, נצרת, עכו, עפולה, המועצות המקומיות אבו סנאן, זכרון יעקב ופקיעין, והמועצות האזוריות חוף השרון ומרום הגליל.

מתן הנחות שלא בהתאם לתקנות

הליקויים העיקריים שמצא דו"ח המבקר הם ליקויים בהטלת הארנונה, מתן הנחות בארנונה שלא בהתאם לתקנות, מעקב לקוי אחר חובות הארנונה וגבייתם וכן ליקויים בהליך מחיקת חובות ארנונה. כך, למשל, לא מצא משרד המבקר את מערכת הנימוקים לשיעורי הארנונה המוטלת על ידי הרשויות המקומיות. "על אף החלטת הממשלה שהתקבלה כבר לפני 8 שנים להקים ועדה ציבורית לרפורמה בארנונה, המלצותיה טרם הועברו לשרי הפנים והאוצר", נכתב.

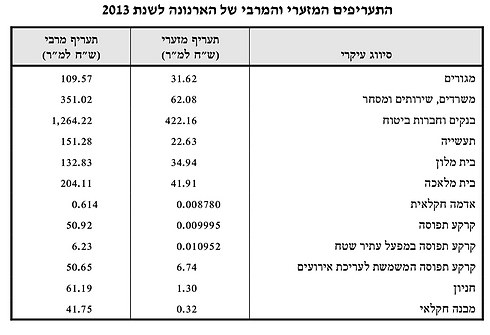

מהממצאים עולה עוד כי רשויות מקומיות רבות החליטו להוסיף תתי-סיווגים ל-12 הסיווגים הראשיים שכבר נקבעו, וחלקן אף הגדירו תתי-סיווגים רבים מאוד. כמו כן, הן סיווגו באופן שונה נכסים שנעשה בהם שימוש זהה, ופיצלו נכסים ששימשו לתכלית אחת לכמה סיווגים. "מצב זה גרם לחוסר אחידות בין הרשויות המקומיות בהטלת הארנונה, ולהיעדר שוויון בין חייבי הארנונה בגין נכסים דומים", נכתב בדו"ח.

עוד עולה מדו"ח המבקר כי רשויות מקומיות קבעו בצווי הארנונה שלהן תעריפים החורגים מההוראות בתקנות הארנונה; הן חייבו את הנכסים בתחומן לפי שיטות מדידה שונות, התייחסו באופן שונה להצמדות ולשטחים המשותפים, וחלקן אף חייבו לפי שיטת מדידה השונה מזו שנקבעה בצו הארנונה שלהן. "מצב זה גורם להבדלים גדולים בשטחים המחויבים בארנונה על ידי רשויות מקומיות שונות, ויוצר אי-שוויון בחלוקת נטל המס בין המחזיקים בנכסים", קבע מבקר המדינה.

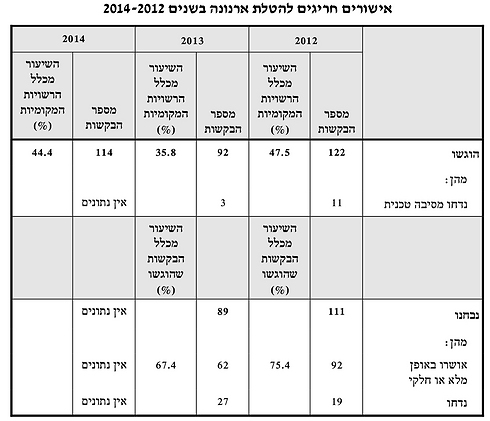

מהממצאים עולה גם כי במשך שנים לא ביצעו חלק מהרשויות המקומיות סקר נכסים, וקיים חשש שהדבר גורם להן להפסד הכנסות ויוצר אי-שוויון בנטל המס. כמו כן, בדו"ח נכתב כי "היקפן הגדול של הבקשות לאישור חריג שאישרו משרדי הפנים והאוצר באופן מלא או חלקי (92 בקשות בשנת 2012 ו-62 בקשות בשנת 2013), אינו עולה בקנה אחד עם מטרת החקיקה, והפך את החריג לכלל; טיפולם של משרדי הפנים והאוצר בחלק מהבקשות לאישור חריג נמשך זמן רב מדי, עד כדי כך שחלק מהרשויות המקומיות לא יכלו לממשו בשנת המס הרלוונטית".

הדו"ח בחן את ההנחות שמעניקות הרשויות המקומיות על גביית ארנונה, ומצא כי רשויות מקומיות העניקו הנחות מסוגים שונים, שלא בהתאם להוראות שנקבעו, וללא בדיקה מספקת של זכאות המבקשים. "משרדי הפנים והאוצר לא קבעו מנגנון לעדכון רשימת ערי עולים בהתאם לאמות מידה אובייקטיביות ומהימנות. השיהוי בטיפול בנושא מנציח מצב שבו רשויות מקומיות מסוימות נהנות מתוספת בהכנסות מארנונה על נכסים בבעלות המדינה, ללא קשר לשיעור העולים באוכלוסייתן, ולהפך", נכתב.

מעקב לקוי אחר חובות ארנונה וגבייתם

באשר למעקב אחר חובות ארנונה וגבייתם, נכתב בדו"ח כי "הבדיקה העלתה תמונה עגומה ומדאיגה בכל הנוגע לטיפול הרשויות המקומיות בהיקף העצום של חובות הארנונה שאינם משולמים להן". על פי הדו"ח, בסוף 2012 היקף החובות גבוה ביותר מ-9 מיליארד שקל מהגירעון המצטבר. השיעור המשוקלל של גביית הארנונה ברשויות המקומיות עמד באותה שנה על כ-42%, וב-20 מהן היה נמוך אף מ-10%.

"בסוף 2012, 62% מסך חובות הארנונה כלפי הרשויות המקומיות - 17.0 מיליארד שקלים - הוגדרו כמסופקים. משרד הפנים הציג את חובות הארנונה בדוחות השנתיים שלו ללא החובות המסופקים, וכך ייפה את התמונה האמיתית של היקף החובות ונתן לגיטימציה לרשויות המקומיות להתייחס לחובות המסופקים כאל חובות אבודים שאין כל יכולת לגבותם", נכתב.

הבדיקה אף העלתה ליקויים בהליכי הרישום, המעקב והגבייה של חובות הארנונה על ידי הרשויות המקומיות. על פי הממצאים, חובות כלפי כמה מהרשויות המקומיות התיישנו בשל אי-נקיטת הליכים לגבייתם; רשויות מקומיות הפסיקו או עיכבו הליכי גבייה של חייבי ארנונה בתחומיהן, בלי שנמצאו מסמכים המעידים על הסיבות לכך, והן הורו לעשות כן אף על פי שהתקשרו עם חברות גבייה לטיפול בחייבים.

באשר להליך מחיקת חובות ארנונה נמתחה גם ביקורת, ונמצא כי "החוק ונוהל מחיקת חובות ארנונה שהוציא משרד הפנים, מציבים דרישות מסוימות בכל הנוגע לאישור בקשות למחיקת חובות ארנונה; כן הם מבדילים בהקשר זה בין עירייה, מועצה מקומית ומועצה אזורית. משרד הפנים לא הנחה את מחוזותיו לפרסם נוהל המסדיר את הליכי בדיקת הבקשות; רשויות מקומיות מחקו חובות אבודים ושאינם אבודים, שלא בהתאם לחוק ולנוהל מחיקת חובות, וללא אישור משרד הפנים כמתחייב".

לסיכום, קובע דו"ח המבקר כי "הבדיקה העלתה ליקויים משמעותיים וחוסר אחידות בהיבטים רבים הקשורים להטלת הארנונה על ידי הרשויות המקומיות, שנבעו בחלקם מהשפעת חוק ההקפאה - מנגנון החיוב בארנונה מורכב ומסורבל בשל ריבוי סיווגים, תעריפים ושיטות מדידה, והוא מתאפיין בחוסר אחידות ואינו שוויוני".

עוד נכתב כי "משרדי הפנים והאוצר היו ערים לחוסר האחידות, לסרבול ולעיוותים המאפיינים את מערך הארנונה ברשויות המקומיות, ובמשך השנים הקימו ועדות רבות לטיפול בנושא. האחרונה והמקיפה שבהן הוקמה ב-2007, אולם המלצותיה לא הוגשו ולא נידונו בשום פורום. אחרי שנים רבות שבהן לא זכה הנושא לטיפול יסודי, הגיעה העת שמשרדי הפנים והאוצר, בשיתוף משרד המשפטים, יבצעו רפורמה עמוקה להסדרה מקיפה וקוהרנטית של סוגיית הארנונה ברשויות המקומיות, בין היתר באמצעות התקנת תקנות וייזום תיקון של סעיפי חוק".

"מס המשפיע על יוקר המחייה"

בתגובה לדו"ח המבקר, קראו באיגוד לשכות המסחר "לשים סוף להתנהלות השערורייתית של הרשויות המקומיות, האוצר ומשרד הפנים ולעצור מיידית את העלאת הארנונה המתוכננת לשנת 2015 ואת מתן האישורים להעלאות חריגות בשנה הקרובה".

נשיא איגוד לשכות המסחר, עו"ד אוריאל לין, אמר: "דו"ח מבקר המדינה חושף במלוא עוצמתו את הכשל האדיר המתרחש בישראל והמוטל כמס נוסף על כלל תושבי המדינה ועל גב המגזר העסקי, ללא הצדקה עניינית וכתוצאה משיטה כושלת, אשר לאמיתו של דבר מבוצעת ללא שקיפות ראויה ואף במחשכים. מס הארנונה הוא תשלום כפייתי המוטל על כלל תושבי המדינה והמגזר העסקי. הדו"ח הוא גם ביקורת חריפה על חברי הכנסת, אשר ביודעם או בחובתם לדעת את אשר קורה בפועל ולא עשו דבר להגן על הציבור".

עו"ד לין הוסיף, כי "על ראשי המפלגות להתאחד, עוד לפני הבחירות, ולחוקק חוק ארנונה חדש, כפי שהציע האיגוד, השם סוף לנטל הבלתי נסבל המוטל על הציבור".

"מס הארנונה הוא מס לכל דבר. הוא משפיע ישירות על יוקר הדיור ויוקר המחייה. מדו"ח המבקר עולה כי מס הארנונה מועלה דרך קבע מדי שנה ושנה, משום שהרשויות המקומיות אינן מבצעות את תפקידן כראוי. אין הן גובות את מלוא הארנונה מהנכסים המצויים בתחומי שיפוטן. אין הן עושת סקירות נכסים, הן מעניקות הנחות שאינן מוצדקות ומעדיפות תמיד להעלות את נטל המס על התושבים והעסקים שומרי החוק".

"יתר על כן, דו"ח מבקר המדינה גם חושף את השיטה הקלוקלת של האישורים החריגים, והוא אומר מפורשות את שנאמר עשרות פעמים על ידי איגוד לשכות המסחר, שהיקף הבקשות החריגות אינן עולה בקנה אחד עם מטרת החקיקה וכי החריג הפך לכלל".

"לעומת זאת, דו"ח מבקר המדינה אינו עוסק באחת מהעוולות הגדולות ביותר בתחום מס הארנונה - נוסחת החישוב לעדכון שיעור הארנונה השנתי, המורכבת מחיבור של 50% השינוי במדד המחירים לצרכן ו- 50% השינוי במדד השכר במגזר הציבורי, בפועל כשהשכר במגזר הציבורי נוסק מעלה, כמו בשנת 2014 בשיעור של 5.39%, כל תושבי המדינה, כולל השכבות החלשות, נושאים בנטל מס ארנונה גבוה יותר. זוהי אחת מן העוולות הזועקות בשיטת ההצמדה האוטומטית של מס הארנונה".