בשנים האחרונות ככלל ובתקופת הקורונה בפרט, יותר ויותר ישראלים החלו לסחור בבורסות בארץ ובעולם. למעשה, לפי הבורסה לניירות ערך בתל אביב, בשנים 2020 ו-2021 נפתחו כ-140 אלף חשבונות חדשים בשנה על ידי הציבור הרחב, לעומת כ-98 אלף בלבד בשנת 2019 - צמיחה של כ-44%. מתחילת שנת 2022 נפתחו כ-122 אלף חשבונות חדשים ואם מגמה זו תימשך, צפויים להיפתח השנה כמעט 200 אלף חשבונות חדשים בסה"כ, המייצגים עלייה נוספת של כ-43%.

>> לסיפורים החשובים והמעניינים בכלכלה ובצרכנות - הצטרפו לערוץ הטלגרם שלנו

רווחים ממסחר בבורסה, כמו מרבית סוגי ההכנסות בישראל, מחויבים במס. כמה ואיך משלמים אותו ומתי אתם לא מחויבים לעשות זאת? בסיוע רו"ח איריס שטרק, שותפה מנהלת בשטרק את שטרק רו"ח ונשיאת לשכת רואי החשבון לשעבר, הכנו עבורכם מדריך שיסביר כל מה שצריך לדעת בנושא מס רווחי הון.

")

מהו רווח הון?

כשמו כן הוא - רווח הון הוא הרווח שנוצר בעת שמוכרים נכס והתמורה במכירה עולה על מחיר הרכישה. רווחי ההון מחושבים לכל שנה בנפרד ויש לשלם מס באותה השנה, אם אין הפסד לקזז נגדו.

מהו מיסוי על רווח הון?

אם מימשתם פיקדון בבנק, מכרתם נייר ערך, נכס נדל"ן או אפילו מטבעות וירטואליים, ויש מהמכירה רווח הון (או שבח במקרקעין), אז יחול מס על רווח ההון או מס שבח על הרווח ממכירת הנדל"ן.

צפו: הטיפים למשקיע המתחיל בשוק ההון

(בימוי: אסף קוזין, צילום: ירון שרון, עריכה: גיא פוקס)

שיעור המס ליחיד על רווחים בשוק ההון עומד כיום על 25% על רווח ההון הריאלי - כלומר, לא כולל המרווח האינפלציוני הנובע מעליית מדד המחירים לצרכן.

למשל, אם השקעתם בשנה האחרונה 100 אלף שקל והרווחתם 15% שהם 15 אלף שקל, אבל כמו בתקופה האחרונה האינפלציה גבוהה במיוחד ועומדת על שיעור שנתי של 5%, אז הסכום שיקוזז לכם לחישוב תשלום המס יהיה סכום ההשקעה הראשוני בתוספת עליית המדד. כלומר: הרווח הריאלי שלכם במקרה כזה הוא רק 10,000 שקל שעליהם תשלמו 2,500 שקל מס.

לעומת זאת, אם תמכרו נכס שאינו מוצמד למדד כמו איגרות חוב או נייר ערך מסחרי, המיסוי שתצטרכו לשלם על הרווחים יופחת ל-15%, אולם ללא הפחתת מרווח האינפלציה. כלומר, במקרה כזה תשלמו על השקעה ועל רווח דומה 2,250 שקל מס.

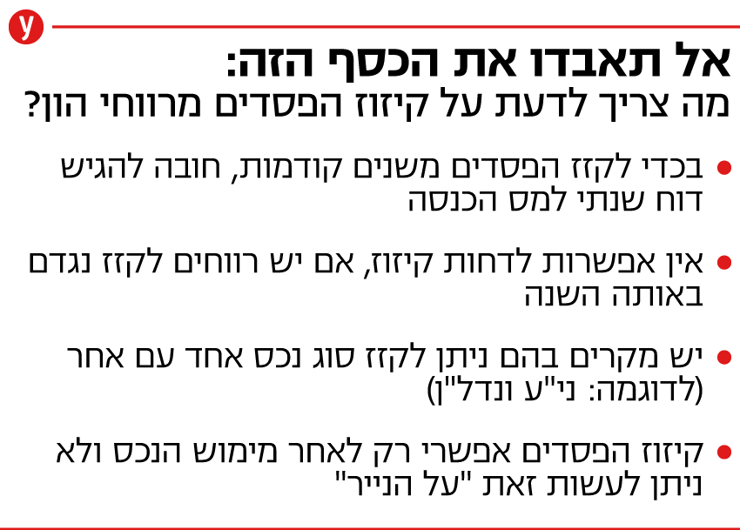

מהו קיזוז הפסדים?

אחד הדברים החשובים ביותר בתשלום מס רווחי הון הוא קיזוז הפסדים, אותם תוכלו להפחית מסך המס שעליכם לשלם בגין הרווחים. נדגיש כי אפשרות זו קיימת רק באמצעות הגשת דוח שנתי למס הכנסה. כלומר, גם אם לא הרווחתם השנה כלום, עדיין מומלץ מאוד להגיש דוח שנתי כדי שתוכלו לגרור את ההפסדים לשנה הבאה ולקזז אותם עם רווחים עתידיים.

בנוסף, אם הרווחתם ויש לכם הפסדים לקזז, אתם חייבים לעשות זאת באותה שנת המס ולא תוכלו לגרור את ההפסדים שנה נוספת קדימה. יחד עם זאת, אם לא הרווחתם, אין מגבלה למספר השנים שניתן לגרור את ההפסדים. לדוגמה, אם היו לכם חמש שנים של הפסדים והגשתם בכל שנה דוח, תוכלו לקזז את ההפסדים עם הרווח של השנה השישית, אך לא תוכלו "לדלג" ולגרור את ההפסד לשנה השביעית.

קיזוז הפסדים אינו אפשרי "על הנייר". כלומר, עליכם למכור את הנכס - לצורך העניין מניה או דירה - ולממש בפועל את ההפסד. רק אז תוכלו לקזז אותו עם רווחים אחרים.

חלק מהנכסים עליהם מוטל שיעור מס זהה ניתן לקזז זה עם זה. לדוגמה: אם הפסדתם ממכירת דירה או מקרן כספית, תוכלו לקזז זאת מהמס שעליכם לשלם בגין רווחים ממסחר במניות. בנוסף, תוכלו לקזז גם את הדיבידנדים, את תשלומי הריבית ואת העמלות שאתם משלמים על ניירות הערך לצורך חישוב המיסים על הרווח.

יחד עם זאת, לא תוכלו לקזז הפסדים מניירות ערך למשל אל מול ריבית מפיקדון, מתוכניות חיסכון, או מאג"ח שקלי למשל, שכן שם המס שעליכם לשלם עומד על 15% ולא 25%.

ומה לגבי רווחים מניירות ערך זרים?

ברווחי הון מניירות ערך זרים שיעור המס יהיה זהה ויעמוד על 25%, אולם בקיזוז עליית שער המטבע (בדומה לקיזוז מדד המחירים לצרכן שמתבצע בשאר ניירות הערך). הרווח מחושב לפי שער המטבע הזר ביום המכירה.

בנוסף, ניתן לקזז הפסדי הון מניירות ערך זרים, אולם הם קודם יקוזזו אל מול רווחים מנכסים זרים ורק אז אל מול רווחים שנוצרו בישראל.

מתי צריך לדווח לרשות המיסים ואיך עושים זאת?

חובת הדיווח היא פעם בשנה ורק במקרה של רווח הון המחויב בדיווח. יחד עם זאת, כאמור, גם אם סיימתם את השנה בהפסד, מאוד מומלץ לדווח כדי שתוכלו "לגרור" את ההפסד לשנה הבאה ולקזז אותו אל מול רווחים עתידיים. אם לא תעשו זאת, לא תוכלו לעשות זאת בדיעבד.

")

בנוסף, כל אדם שמחזור העסקאות השנתי שלו (ולא הרווחים) בניירות ערך עומד על 2.583 מיליון שקל ומעלה מחויב לדווח בעצמו לרשות המיסים ולהגיש דוח שנתי על הכנסותיו, גם אם הבנק או בית ההשקעות ניכה עבורו את המיסים שהיה עליו לשלם. כאמור, גם כאן, דיווח זה יכול גם לעזור אחר כך בקיזוז הפסדים אחרים ובהחזרי מס.

אדם פרטי שאינו מיוצג על ידי רואה חשבון לרוב צריך לדווח על הרווחים וההפסדים שלו מהשנה שעברה עד סוף חודש מאי של השנה העוקבת. את הדיווח ניתן לעשות באמצעות האזור האישי באתר המקוון של רשות המיסים או בעזרת רואה חשבון. סיוע של איש מקצוע אומנם יעלה לרוב בין כמה מאות לכמה אלפי שקלים, אולם במיוחד במקרים מסובכים או כאשר יש הרבה הפסדים שעליכם לקזז, זה יכול לחסוך לכם טעויות יקרות וכאב ראש.

את הדיווח על הרווחים והפסדים בישראל מבצעים באמצעות דו"ח מס שנתי מקוון באתר רשות המיסים (טופס 1301), ואליו מצרפים את טופס אישור מס לסוף שנה המכונה גם "טופס 867" (אותו תוכלו לקבל בפנייה אל הבנק או אל חבר הבורסה דרכו אתם סוחרים), את נספח ג' המכונה "טופס 1322" ולמי שיש השקעות בחו"ל יש להוסיף גם את נספח ד' המכונה "טופס 1324", אליו תצטרפו גם אישור מבית ההשקעות או מהבנק הזר המפרט את כל הרכישות, המכירות והנכסים שלכם, אשר לרוב יקרא Tax Reporting Statement.

כיצד מחושב המס על אופציות לעובדים?

בחברות רבות במשק ובסקטור ההייטק בפרט עובדים מקבלים הטבות בדמות אופציות שהן בעצם חוזה המאפשר לרכוש מניה במחיר שנקבע מראש. אם מחיר המניה עלה עד למועד המימוש, המחזיק למעשה "נהנה" מהרווח בין המחיר הנמוך עליו סוכם למחיר המניה הנוכחי. במקרה כזה, ינוכה מס רווחי הון בשיעור של 25% בעת מימוש האופציה. אם המשכתם להחזיק את המניות לאחר מכן ותרצו למכור אותה, גם אז תאלצו לשלם מס רווחים, אולם ממחיר מימוש האופציה ולא מהמחיר המקורי אותו שילמתם עליה (שכן עליו כבר שילמתם מס).

") רו"ח איריס שטרקצילום: ניב קנטור

רו"ח איריס שטרקצילום: ניב קנטורמסלולי האופציות מנוהלים על ידי נאמן ולרוב מחייבים הפקדה של האופציות לתקופה של 24 חודשים לפני המימוש. חישוב התמורה מהמכירה משתנה לפי מקרה אולם המעביד הוא זה שמנכה את המס במקור ולכן העובד יקבל רק את התמורה הסופית.

הטבות לאזרחים ישראלים מעל גיל 60

אחת ההטבות המשמעותיות שרבים אינם מודעים להם היא הטבת המס לאזרחים בני 60 ומעלה, הזכאים לשיעור מופחת של מס רווחי הון.

לפי הטבה זו, אם ההכנסות השנתיות שחייבות במס הן עד סכום של 77,400 שקל בשנה תשלמו 10%; מסכום זה ועד תקרה של 110,880 שקל תשלמו 14% וסכום זה ועד תקרה של 178,080 תשלמו 20% מס בלבד. מעל תקרה זו ישולם מס מלא בגובה של 25%.