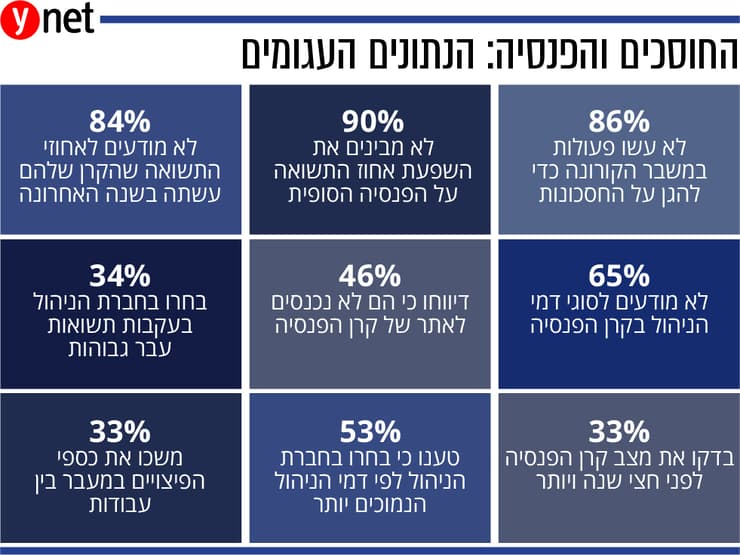

נתונים מדאיגים מאוד פורסמו היום (א') על המודעות של הישראלים לכספים שיהיו להם בעת שייצאו לגמלאות. רובם אינם מציצים כלל בנתוני דו"ח הפנסיה הנשלח אליהם בדואר או במייל ורבים אינם יודעים מהן תשואות הקרנות שבהן מופקד כספם.

מאות אלפי עובדים לא יודעים אם המעביד שלהם אכן מפריש לקופתם כספים בהתאם לחוק ולמרבה הפלא את רוב החוסכים לטווח הרחוק מעניין כמעט רק כמה דמי ניהול נגבו מהם, אך הם לא יודעים את ההבדל בין דמי ניהול הנגבים על כל כספם לבין אלה הנגבים על כל ההפקדות בנפרד.

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

בעקבות הממצאים ניסינו להסביר לבעלי הכספים בקרנות הפנסיה השונות מה כדאי לבדוק בדו"ח הפנסיה התקופתי ומה צריך לדעת אם פוטרתם או יצאתם לחל"ת.

")

איך אקבל את הדו"ח?

ניתן לבקש מקרן הפנסיה ומכל קופת גמל לשלוח את הדו"ח בדואר, במייל או באמצעות מסרון לטלפון הסלולרי. הדו"ח השנתי, שרשות שוק ההון חייבה את מנהלי הקרנות, בתי ההשקעות וחברות הביטוח לנהוג על פי הוראותיה, קריא, קצר ופשוט בהרבה מהדו"חות הארוכים והמייגעים שקיבלתם בשנים הקודמות. עם זאת, ניתן במידע האישי באתר האינטרנט של הקרן למצוא גם את הדו"ח המלא, רב הפרטים והמסורבל יותר.

מה חשוב במיוחד בדו"ח?

אין בכלל ספק שהשורה החשובה ביותר בדו"ח היא זאת הקובעת מהי "הקצבה החודשית הצפויה לך בפרישה". הסכום שיופיע בדו"ח הקרוב יהיה היתרה הקיימת בקרן הפנסיה נכון ל-31 בדצמבר 2020, ללא הפקדות עתידיות שתקבל עד לגיל הפרישה. זה מצבך הנוכחי אילו פרשת היום מעבודתך.

איך אדע כמה כסף נוסף לקרן שלי במשך השנה החולפת?

החלק השני של הדו"ח כולל את יתרת פתיחת חשבון הקרן בראשית השנה (או תחילת העבודה באחד מחודשי השנה), ההפקדות השונות שבוצעו לקרן שלך והרווחים שהשיגה הקרן בשנה החולפת.

איך אוכל לדעת אם המעביד שלי הפריש עבורי את כל הכספים המגיעים לי לקרן?

ראשית, כדאי לבחון אם הסכומים שנצברו בקרן תואמים את אלה שצוינו כהפרשות בתלוש השכר החודשי שקיבלת. כמו כן ראוי לבחון מהו האחוז מהמשכורת שנטען שהופרש ולחשב האם אכן זה הסכום הנכון. במקרים רבים יגלה העובד שאחוז ההפרשה נמוך יותר מסך הכל המשכורת, שכן אין מפרישים לקרן הפנסיה כספים, למשל, תמורת דמי נסיעות או החזר הוצאות. וזה בסדר גמור.

מה לגבי דמי הניהול?

טבלה מיוחדת מוקדשת בדו"ח לדמי הניהול שאותם שילמת לקרן הפנסיה. יש דמי ניהול לכל הפקדה ודמי ניהול על כל היתרה המצטברת שלך בקרן. בצבע אדום אמור להופיע נתון המעיד על דמי הניהול הממוצעים בקרן הפנסיה שלך. אם דמי הניהול שלך גבוהים מהממוצע, כדאי ליצור קשר עם הקרן ולברר מדוע.

איך אדע אם הקרן שלי טובה מאחרות?

טבלה מיוחדת מציגה בהמשך הדו"ח את התשואה של מסלול ההשקעה שלך. בכלי התקשורת מופיעים בכל חודש נתוני תשואה של הקרנות השונות. אם תגלה שהקרן שלך מפגרת מאוד אחרי האחרות, כדאי יהיה לך, לאחר התייעצות עם מומחה, לשקול לעבור לקרן אחרת.

מה יכולה להיות הסיבה לתשואה נמוכה יחסית?

מחד השקעות לא נבונות מדי של מנהלי הקרן. אך מאידך, קיים אחוז סיכון של השקעת כספך בקרן. הסיכון משתנה על פי הגיל. לכן יתכן שתגלה שהתשואה שלך נמוכה יחסית, במיוחד אם אתה קרוב לגיל הפנסיה, כי אז הקרן מבקשת להגן על כספך ולא לסכן אותו בהשקעות, שבהן אתה עלול להפסיד כסף רב ממש סמוך ליציאתך לגמלאות, וזה כמובן יהיה רע מאוד.

מהו פירוט ההפקדות לקרן הפנסיה?

כאן תוכל לבדוק מהן ההפקדות שנעשו לקרן בשנת הדו"ח, מול תלושי השכר. חשוב במיוחד לבדוק אם כל החודשים מופיעים בו. יכולה גם להתרחש טעות ובחודש מסוים הכסף לא הועבר או לא נקלט מסיבה כלשהי בקרן. במקרה כזה עליך לפנות הן לקרן והן למעסיק.

האם אוכל להגיש את דו"ח קרן הפנסיה במסגרת דו"ח שנתי למס הכנסה?

בהחלט. בדו"ח החדש יש אישורי מס המפרטים את הפקדותיך והפקדות המעסיק שלך. הנתונים טובים גם עבור הצהרת הון, אם התבקשת להגיש כזאת לרשות המיסים.

מתי כדאי לי לבחון מעבר לקרן פנסיה אחרת?

לא עוברים סתם כך מקרן לקרן בשל שנה פחות טובה בתשואה או דמי ניהול גבוהים מדי שנגבו ממך. יש לבחון היטב את תוצאות הקרן לאורך מספר שנים ולהתייעץ עם מומחה לפנסיה, לפני שנוטלים מאות אלפי שקלים מקרן אחת. יש מקרים בהם דווקא מומלץ למדי לעבור לקרן אחרת. עם זאת, פעולה חפוזה אף פעם לא טובה. כדאי לחשוב היטב, כי הכסף הזה נועד לשמש את החוסכים לימי גיל הפנסיה.

אני נמצא בחל"ת כבר חודשים רבים. האם ההפרשות של המעביד לפנסיה נמשכות?

התשובה מצערת. המעסיק אינו מחויב להפריש כספים לביטוח פנסיוני או לקרן השתלמות במהלך החופשה, אלא אם כן הוסכם אחרת בחוזה העבודה או בהסכם קיבוצי. אם הפסיק המעסיק את ההפרשות לביטוח הפנסיוני או לקרן ההשתלמות עליו לדווח על כך לגופים המנהלים את הביטוח או הקרן. מעסיקים רבים המשיכו להפריש לעובדים במשך מספר חודשים, אך כאמור אין חובה לכך בחוק.

מה אפשר לעשות?

למעשה האפשרות הסבירה ביותר שקיימת היא שכאשר העובד יוחזר לעבודה, הוא יוכל לבקש המעביד להפקיד כספים גם עבור החודשים החסרים ולהפחית את הסכום הזה משכרו. לטווח ארוך זאת עסקה משתלמת.

כך או כך, כדאי מאוד להשקיע כמה דקות בקריאת דו"ח הפנסיה, בהפנמת הנתונים ובעשיית כמה וכמה חישובים, שיוכלו להועיל לכם בקבלת החלטות הרות גורל בנוגע לכספכם, שערכן לעתים אלפי שקלים וגם עשרות אלפי שקלים.