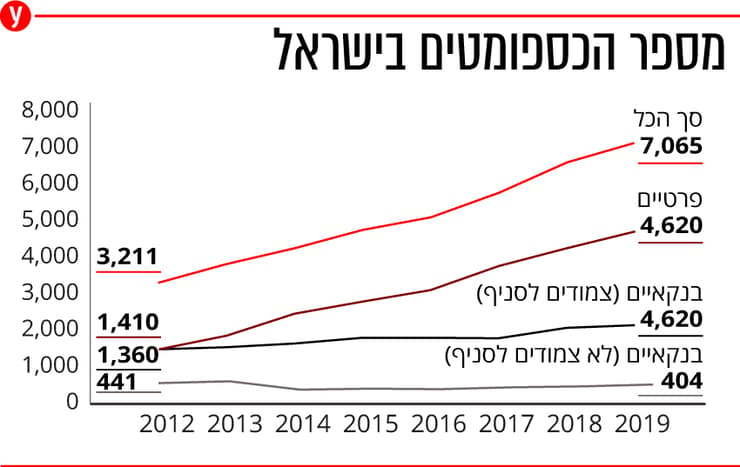

בעוד שמספר סניפי הבנקים ירד בין 2012 ל-2019 ב-11.7%, מספר הכספומטים עלה ב-35.8%, כשסכום משיכה ממוצע מכספומטים בנקאיים עלה ב-63.4%. מספר הכספומטים הפרטיים זינק ב-227.7%. כך עולה מסקירה שערך מרכז המחקר של הכנסת, לבקשת חברת הכנסת לשעבר הילה שי וזאן (תקווה חדשה), יו"ר ועדת המשנה לבחינת כשלים בתחום הצרכנות בוועדת הכלכלה.

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

בכספומטים החוץ בנקאיים הסכום למשיכה מוגבל והעמלה גבוהה מאוד, אך פריסתם רחבה יותר. הסיבה העיקרית לכך היא שהציבור מסכים לשלם את העמלה הגבוהה. סיבות נוספות הן: מיקומים (למשל: בקניונים או בחנויות) וכן שהעמלה בכספומטים חוץ בנקאיים כוללת מע"מ וישנן גם עלויות נוספות, כגון עמלות משיכה מהתאגידים הבנקאיים ועלות האשראי על המזומנים במכשירים, לעומת עמלה בכספומטים הבנקאיים שאינה כוללת מע"מ ועלות אשראי על המזומנים.

סך המשיכות מכספומטים חוץ בנקאיים פרטיים נאמד בכ-10% בלבד מסך המשיכות בשוק (כ-13.3 מיליארד שקל) ומספר המשיכות מכספומטים חוץ בנקאיים נאמד בכ-25% ממספר המשיכות בשוק (כ-37.4 מיליון משיכות).

לאחרונה פרסם משרד המשפטים קול קורא להסדרה למכשירים למשיכת מזומן ובנובמבר האחרון אושרה תובענה ייצוגית נגד הבנקים לאומי, דיסקונט והפועלים על גביית עמלה כפולה, לכאורה בניגוד לדין על משיכת מזומנים מכספומט שאינו שייך לבנק של הלקוחות.

3 צפייה בגלריה

")

סך המשיכות מכספומטים חוץ בנקאיים פרטיים נאמד בכ-10% בלבד מסך המשיכות בשוק. אילוסטרציה

(שאטרסטוק)

שוק ריכוזי

לפי הסקירה, לחברת כספונט יש נתח שוק של כ-75.8% ממספר הכספומטים החוץ בנקאיים (מתחרותיה הן חברת קרן התמר ומטריקס), והיא מפעילה כ-3,500 כספומטים ברחבי הארץ מתוך 4,620 פרטיים. מתוך יחד עם זאת, לחברה נתח שוק של אחוזים בודדים במשיכות כספיות מסך המשיכות בשוק.

בפלח השוק הבנקאי של הכספומטים הבנקאיים יש שליטה כמעט מוחלטת לחמשת הבנקים הגדולים (לאומי, הפועלים, דיסקונט, מזרחי-טפחות והבינלאומי). הבנקים גם שולטים בחברת מס"ב (מרכז סליקה בנקאי בבעלות חמשת הבנקים הגדולים) ויש להם נתח בעלות בשב"א (חברה ציבורית שאחראית לתקשורת בין הבנקים).

בנוסף, לחמש הקבוצות הגדולות יש נתח של 99.2% מסך הנכסים במערכת הבנקאית (כששלוש הקבוצות הגדולות מחזיקות 75% מהשוק - לאומי 28.7%, הפועלים 27.7% ומזרחי טפחות 18.7%). מעבר מואץ לאמצעים דיגיטליים מפחית עלויות לבנקים, על כן נכסיהן גדלו בין 2014 ל-2019 בכ-21% וההוצאות התפעוליות שלהם גדלו רק ב-1%.

השחקנים הפרטיים החלו להיכנס לשוק אחרי הסרת הפיקוח על גובה עמלה במשיכת מזומן במכשיר המרוחק יותר מ-500 מטר מהבנק ב-2005. זה הביא מאז לגידול חד במספר הכספומטים למשיכת מזומנים. עד אז לא הייתה לבנקים כדאיות כלכלית להקים כספומטים מרוחקים וזה כאמור, היווה תמריץ גם לכניסת חברות שאינן בנקים.

")

ירידה במשיכות המזומן

תל אביב היא העיר עם הכי הרבה כספומטים בנקאיים - 557. אחריה: ירושלים, פ"ת וחיפה. בהשוואה לפי נפות, ביו"ש, בגולן, בשרון ובבאר שבע יש את מספר תושבים הכי גדול פר כספומט בנקאי. הכי קטן: בתל אביב.

כמה מזומן אנחנו מושכים? ב-2019, סך המשיכות בקופות הבנקים היה כ-114.3 מיליארד שקל, ירידה בשיעור מצטבר של 13% לעומת 2012. ב-2019 סך המשיכות בכספומטים היה כ-119.3 מיליארד שקל, עלייה של 61% במצטבר לעומת 2012.

ב-2019 סך משיכות המזומן בקופות הבנקים היה 7.6 מיליון משיכות, ירידה בשיעור מצטבר של 51% לעומת 2012. ב-2019 סך משיכות מזומן בכספומטים היה 112.3 מיליון משיכות, ירידה בשיעור מצטבר של 2% לעומת 2012.

בינואר-יולי 2020 סכום משיכה ממוצע מהקופות היה 19,015 שקל, עלייה של 124% לעומת 2012. בכספומטים: 1,185 שקל - עלייה של 82% לעומת 2012. ממצא זה עשוי להעיד על כך שהשימוש בקופות בסניפי הבנקים פחת והפך לאמצעי למשיכה בעיקר בעסקאות גדולות. גובה משיכה ממוצעת בכספומטים בנקאיים היה כ-1,085 שקל והסכום המרבי למשיכה בכספומטים חוץ בנקאיים היה כ-500 שקל.

כמה זה עולה לנו?

כמה עולה למשוך את הכסף שלנו מהכספומטים? סכום עמלת ערוץ ישיר הוא בממוצע כ-1.9 שקלים לכל משיכה וחינם ללקוחות הפטורים מעמלות עו"ש, או לקוחות במסגרת מסלול עמלות, או אם המכשיר נדרש (מכשיר שבנק ישראל דורש מהבנק להותיר כתנאי לאישור סגירת סניף, לשם הבטחת זמינות המכשירים הבנקאיים. יש כ-65 מכשירים כאלה נכון לנובמבר 2020). משיכת מזומן מכספומט של בנק שאינו של הלקוח גוררת עמלה בגובה של כ-6.5-5 שקלים.

עמלת משיכה מעמדת כספומט חוץ בנקאית, אינה מפוקחת כאמור ונעה בין 2 ל-8 שקלים כולל מע"מ. לטענת חברת קרן התמר, עמלת משיכה כזאת דומה לעמלה בכספומט בנקאי מרוחק מהסניף. כמו כן, סכום משיכה בודדת ממכשיר כספומט חוץ בנקאי הוא מוגבל, לרוב ל-500 שקל. בכספומט של קרן התמר למשל גובה המשיכה מוגבל ל-2,000 שקל וכך גם במטריקס.

כבר לפני שנתיים עלה נושא העמלות בכספומטים לדיון

(צילום: אלי סגל)

בינואר 2019 נכנס לתוקף החוק לצמצום השימוש במזומן, שנחקק במטרה להקטין את היקפי ההון בשוק ולסייע במאבק בפעילות פלילית, באמצעות הקטנת השימוש במזומנים. זה הוביל להאטה בגידול בכמות המזומנים במשק, אך עדיין ניכר כי המזומן הוא אמצעי התשלום העיקרי בקרב הציבור.

למרות הדיגיטציה ההולכת וגוברת של אמצעי התשלום, הציבור בישראל עדיין חובב כסף מזומן. לפי הסקירה השנתית של מחלקת המטבע של בנק ישראל, ב-2019 מחזור המזומנים שבידי הציבור ובכספות הבנקים, היה 87.2 מיליארד שקל, גידול של כ-2% לעומת 2018, בהשוואה לגידול של 5% בשנה בממוצע בשלוש השנים הקודמות ולגידול של 8% בשנה בממוצע בעשור האחרון.

נכון לפברואר 2021 המחזור עומד על 106,510 מיליארד שקל, לפי נתונים שמפרסם בנק ישראל באתר האינטרנט שלו. השימוש במזומן חיוני בעיקר לאוכלוסיות בפריפריה ובגילאים בוגרים. בעולם, ישראל ממוקמת במקום השישי במספר כספומטים ל-100 אלף תושבים, אחרי קוריאה, קנדה, אוסטריה, פורטוגל ואוסטרליה. מספר כספומטים ל-1,000 קמ"ר בישראל היה כ-401.8 - מקום שני אחרי קוריאה וגבוה בכ-205.8% בהשוואה לממוצע ה-OECD (131.4.