תזכורת: המעבר המהיר בין הבנקים יצא לדרך

(צילום: נוויל האריס)

קצת יותר משבוע ימים עברו מאז נכנסה לתוקף רפורמת המעבר בין בנקים "בקליק" ובינתיים, על אף שהיו בעיקר ימי חג בין לבין, מדיווחים ראשוניים של הבנקים נראה כי הציבור לא ממהר להתנפל על האופציה ולעבור בנק. זאת, על אף שרבים מאיתנו "תקועים" באותו הבנק ולעיתים גם באותו הסניף מזה שנים רבות ונמנעים מלהעביר את החשבון שלנו, גם אם משמעות הדבר היא פעמים רבות שאנחנו משלמים יותר בעמלות ולא מקבלים את התנאים המיטביים ביותר עבורנו.

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

כעת, המערכת החדשה, אותה לקח שלוש שנים לפתח, אמורה לפשט מאוד את התהליך ולאפשר לכל לקוח לבקש לעבור בנק באופן מקוון, ללא עלות ובתוך 7 ימי עסקים.

אז בתקווה שאולי זה יספק לכם תמריץ נוסף לבדוק את התנאים שלכם ולעבור בנק במידת הצורך, ynet סקר כמה מהבנקים הגדולים בישראל כיום ובדק באילו מהם תוכלו לקבל פטור מלא מעמלות עו"ש, אילו מציעים רק פטור חלקי או לתקופה מוגבלת ובאילו תשלמו מחיר מלא.

")

ראשית, נציין כי בבנקים בישראל קיימים שני סוגים עיקריים של עמלות עו"ש: עמלות על פעולות בערוץ ישיר ועמלות על פעולות באמצעות פקיד של הבנק.

עמלות בערוץ ישיר כוללות את הפעולות הבאות: זיכוי חשבון באמצעות מסלקה, חיוב בכרטיס אשראי, הפקדת מזומן, משיכת מזומן במכשיר אוטומטי, העברה או הפקדה לחשבון אחר, תשלום שובר, שאילתת מידע בכל נושא (החל מהשאילתה השביעית בחודש), משיכת או הפקדת צ'ק - לרבות באמצעות תיבות שירות וחיוב על פי הרשאה לחיוב חשבון או הוראת קבע.

פעולות באמצעות פקיד כוללות את כל הפעולות המתבצעות בסניף - לרבות באמצעות טלפון או פקס ובאמצעות מוקד טלפוני מאויש. לדוגמה: הפקדת מזומן, משיכת מזומן, הפקה ומשלוח תדפיס לבקשת לקוח, העברה או הפקדה לחשבון אחר, פדיון צ'ק (כולל משיכה בשיק עצמי), הפקדת צ'ק, תשלום שובר ופריטת מזומן.

הבנקים הקטנים והבינוניים נותנים, בגדולים פחות

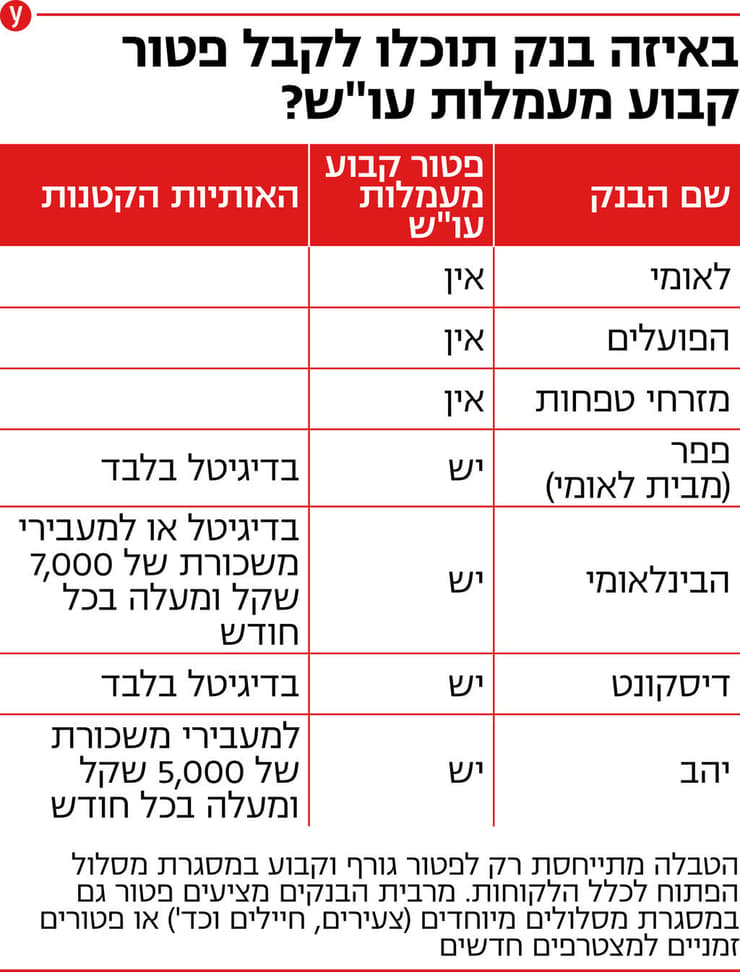

שניים מהבנקים הגדולים בישראל - הפועלים ומזרחי טפחות, לא מציעים פטור קבוע וגורף מעמלות עו"ש. אולם, במרביתם יש הטבות שונות, רובן זמניות, בהן פטור שכזה ניתן למצטרפים חדשים, למעבירי משכורת חודשית מסויימת, לחיילים, לסטודנטים, לצעירים או לקבוצות אחרות במשק, כדוגמת עובדי איגודים או חברות מסויימות.

הפטורים הללו בדרך כלל נגמרים אחרי תקופת זמן מסויימת, לרוב כשלוש שנים, או בסיום תקופת הזכאות - למשל כשמשתחררים מצה"ל או מספר שנים לאחר השחרור או סיום הלימודים, או אם החלפתם מקום עבודה.

בבנק לאומי, גם הוא משלושת הבנקים הגדולים בישראל כיום, אין פטור קבוע וגורף ללקוחות פרט למסלולים מיוחדים המקנים הטבות כאלו ואחרות. יחד עם זאת, לבנק לאומי יש גם את אופציית "פפר", הבנק הדיגיטלי, בו כן ניתן פטור קבוע לכל הלקוחות מעמלות עו"ש - ללא הגבלה או תנאים מינימליים. אולם, מדובר בבנק דיגיטלי בלבד, ללא סניפים, ולכן אופציה זו עשויה לא להתאים לחלק מהלקוחות.

כיוון ש"פפר" הוא טכנית חלק מבנק לאומי, אין אפשרות לעבור בין חשבון בבנק לאומי לחשבון ב"פפר" באמצעות פלטפורמת הניוד המהירה, אלא יש לפתוח חשבון חדש ב"פפר" ולהעביר אליו את החשבון שלכם מלאומי.

צפו: מה צריך לדעת לפני שפותחים חשבון בנק?

(בימוי: אסף קוזין, צילום: ירון שרון, עריכה: גיא פוקס)

במקביל, יש גם בנקים אחרים בשוק שכן מספקים פטור קבוע מעמלות, גם ללקוחות שאינם סטודנטים, חיילים, או שייכים לקבוצת לקוחות כזו או אחרת.

בבנק הבינלאומי למשל, קיימת אופציה דיגיטלית המכונה "החשבון הירוק", אשר מזכה את כל הלקוחות הפועלים בערוצים דיגיטליים מפטור שוטף וקבוע מעמלות עו"ש. בנוסף, קיים גם חשבון "גולד" למעבירי משכורת חודשת של 7,000 שקל ומעלה, בו גם ניתן פטור מלא מעמלות בערוץ ישיר ומעמלות פקיד.

בנק נוסף שמעניק פטור גורף ללקוחותיו המשתמשים בערוצים הדיגיטליים הוא דיסקונט - שם לקוחות של "דיסקונט טאצ'ר" (הערוץ הדיגיטלי של הבנק), זוכים לפטור מלא מעמלות עו"ש. בנוסף, לקוחות חדשים המעבירים משכורת חודשית של 5,000 שקל ליחיד או של 7,000 שקל לחשבון משותף, גם זוכים לפטור מלא מעמלות עו"ש בבנק למשך ארבע שנים, אשר לעיתים מוארך לתקופה נוספת.

גם לקוחות בנק יהב המעבירים משכורת או קצבה של 5,000 שקל בחודש זכאים לחשבון פטור מעמלות בערוץ ישיר ומעמלות פקיד, לרבות פטור מעמלת הקצאת אשראי ושישה פנקסי צ'קים חינם בשנה. זאת, ללא מגבלת זמן או התניות נוספות, כדוגמת היקף הפעילות בדיגיטל, כרטיסי אשראי וכד'.

יצויין כי עמלות עו"ש הן רק חלק מהתשלומים של הלקוחות לבנקים ולעיתים מהוות חלק קטן מאוד אם בכלל מהשיקולים של לקוחות לבחור בבנק כזה או אחר. יחד עם זאת, הרפורמה החדשה מספקת הזדמנות עבור כלל לקוחות הבנקים לבדוק את התנאים שהם מקבלים - בהם גם עמלות העו"ש - ואם הם לא מרוצים, לעבור בנק בקלות ובנוחות יחסית.

השתתף בהכנת הכתבה: גד ליאור